A APOS disponibiliza para seus associados os relatórios de desempenho dos planos SISTEL em dois formatos ou duas visões: a visão detalhda e a visão sintética.

O relatório detalhado vem com as mesmas informações encontradas nas tabelas regularmente publicadas, num layout que facilita a leitura – uma experiência já testada no mês passado.

O relatório sintético, disponível no post anterior, resume alguns indicadores pricipais num formato com recursos gráficos e um layout amigável.

A partir de agora, o associado também poderá baixar o relatório integral em formato pdf e guardá-lo para posterior consulta. Gradualmente, procuraremos aumentar o conteúdo analítico do documento.

Para baixar o relatório completo em pdf, vá até o final desta página e clique na figura com a capa do documento.

***

Abaixo, os quadros com informações sobre o desempenho dos planos SISTEL referentes ao mês de OUTUBRO de 2020 . Todas as informações dos quadros foram extraídas dos relatórios SISTEL de cada plano.

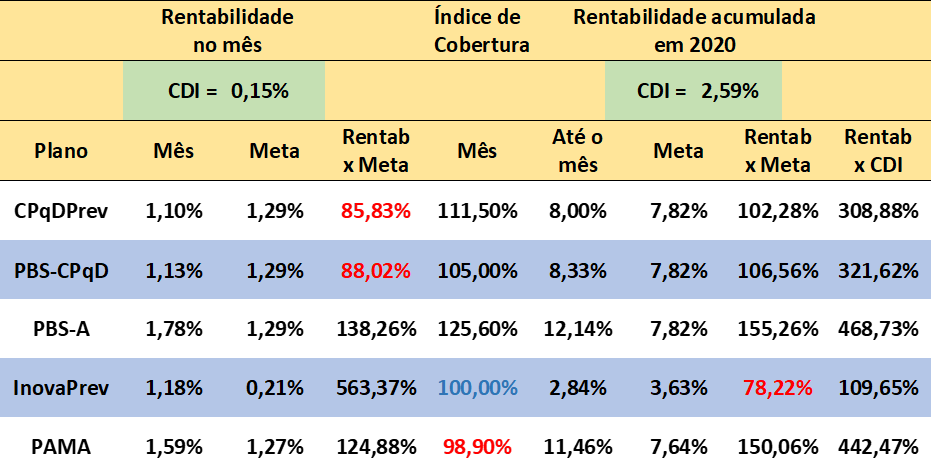

Para cada mês, a principal informação do primeiro quadro é a rentabilidade dos planos: quanto cada um deles rendeu percentualmente no mês e no ano civil corrente; seu desempenho frente à meta estabelecida pela SISTEL; e o seu índice de cobertura,isto é, um indicador de quanto os recursos disponíveis são capazes de cobrir as provisões para cumprimento das obrigações para com os participantes e seus respectivos beneficiários (se houver), na forma do regulamento de cada plano.

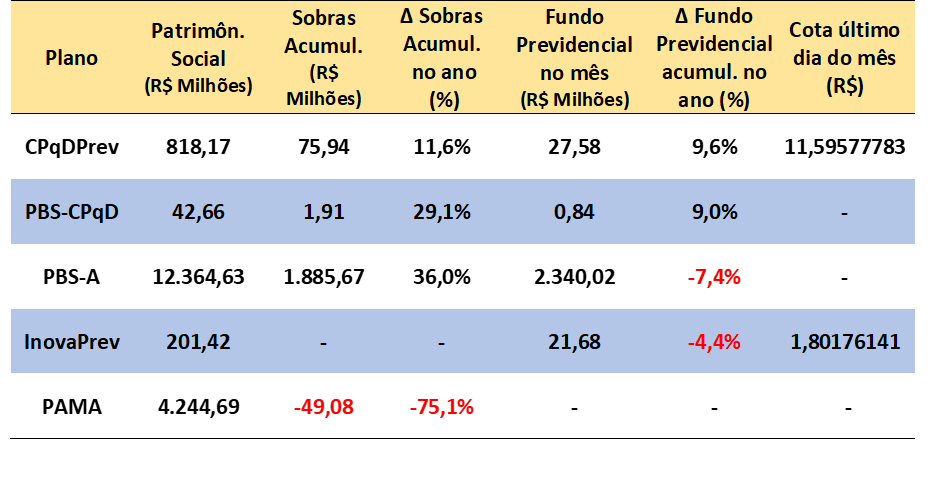

O segundo quadro trata principalmente do volume de recursos dos planos, isto é, seu patrimônio social, bem como de outros valores importantes tais como as sobras acumuladas (patrimônio do fundo menos as provisões acima mencionadas) e os fundos previdenciais (fundos para cobrir riscos ou flutuações extraordinárias nos compromissos dos planos).

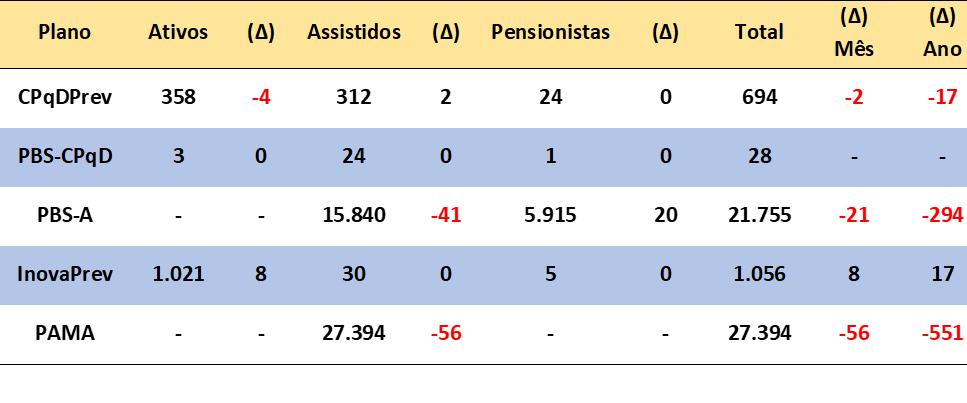

O terceiro quadro dá um panorama sobre a população de participantes de cada plano – ativos, assistidos e pensionistas e suas respectivas variações (“símbolo do delta”).

QUADRO 1 – RENTABILIDADE DOS PLANOS

Observações

1) Índice de Rentabilidade x Meta menor que 100% significam que não foi atingida a meta mensal (ou do ano).

2) Índice de Cobertura de Provisões Matemáticas: < 100% significa déficit no mês, ou seja, o plano não possui naquele mês recursos suficientes para cobrir suas obrigações futuras (provisão matemática, que é a estimativa atuarial para pagar todos seus compromissos futuros com seus participantes e respectivos beneficiários, até o último deles). Se > 100%, superávit no mês, ou seja, possui recursos além dos necessários para a cobertura anteriormente mencionada. Índice mais importante para a saúde do plano. Trata-se da relação entre o patrimônio para cobertura do plano e a provisão matemática.

3) O Índice de Cobertura de Provisões Matemáticas do InovaPrev é sempre fixo em 100.

4) Taxa de juros atuariais desde dezembro de 2019

CPqDPrev = 4,09% a.a.

PBS-CPqD = 4,09% a.a.

PBS-A = 4,09% a.a.

PAMA = 3,90% a.a.

As metas são acrescidas de INPC, isto é, Meta = Taxa de juro atuarial + INPC.

5) M eta Rentabilidade InovaPrev

até Dez/19: 110%CDI após Dez/19: 140% CDI

NOTA SOBRE O DESEMPENHO DOS PLANOS

Devido à variação do índice inflacionário (INPC) que compõe a meta atuarial ter sido superior à variação do índice inflacionário (IPCA) que corrige a maioria dos ativos de renda fixa, no mês, os planos CPqD Prev e PBS-CPqD apresentaram rentabilidade inferior à variação da meta atuarial, não obstante a variação positiva do segmento de renda variável. No entanto, no ano, a variação acumulada da carteira desses planos supera a meta atuarial.

As carteiras de investimentos dos planos PBS-A e PAMA tiveram retorno superior à meta atuarial face ao resultado do segmento de renda fixa que tiveram rentabilidade superior devido à contribuição dos Títulos Públicos NTN-C, que tem participação na carteira destes planos de 22% e 14% respectivamente e que são indexados pelo IGP-M cuja variação foi de 3,28%.A rentabilidade da carteira de investimentos do InovaPrev encerrou o mês acima da meta atuarial em razão da valorização dos ativos dos segmentos de renda variável, empréstimos e imobiliário. A rentabilidade acumulada do plano em 2020 ainda não superou a variação da meta de rentabilidade face às perdas sofridas no 1º semestre (março e abril) e 2º semestre (setembro e outubro) dada à volatilidade dos preços nos mercados.

QUADRO 2 – PATRIMÔNIO, SOBRAS ACUMULADAS, FUNDO PREVIDENCIAL E COTAS DOS PLANOS

Observações

1) Patrimônio Social = Total de Recursos do Plano.

2) Sobras Acumuladas (Equilíbrio Técnico Acumulado) = Patrimônio Social – Exigíveis – Provisões para Benefícios Concedidos – Provisões para Benefícios a Conceder.

3) ∆ Sobras Acumuladas e ∆ Fundo Previdencial: valores negativos indicam redução % – Indica a variação percentual em relação a dez do ano anterior.

4) Sobras Acumuladas PAMA são as sobras do Novo Fundo Assistencial constituído com os recursos dos superávits de 2009 a 2011 e parte de 2012 do PBS-A.5) A variação ( ∆ ) do Fundo Assistencial PAMA no ano refere-se as sobras do novo Fundo Assistencial mencionado na Obs. 4.

QUADRO 3 – POPULAÇÃO DOS PLANOS

Observações

1) (∆) Mês : significa variação de participantes em relação ao mês anterior.

2) (∆) Ano : significa variação de participantes em relação a dez do ano anterior.